6 chỉ số khi phân tích tài chính Doanh nghiệp

Nội dung bài viết

- Chỉ Số Thanh Toán Hiện Hành (Current Ratio)

- Chỉ Số Vòng Quay Tài Sản (Asset Turnover Ratio)

- Chỉ Số EBIT Trên Lãi Vay (Interest Coverage Ratio)

- Chỉ Số Nợ Trên Tài Sản (Debt to Asset Ratio)

- Chỉ Số Nợ Trên Dòng Tiền Tự Do

- Dòng tiền tự do là gì (Free cash flow)

Phân tích tài chính đóng vai trò quan trọng trong việc đánh giá sức khỏe tài chính của một doanh nghiệp. Dưới đây là 6 chỉ số tài chính quan trọng và cách tính toán cũng như ý nghĩa của chỉ số tài chính.

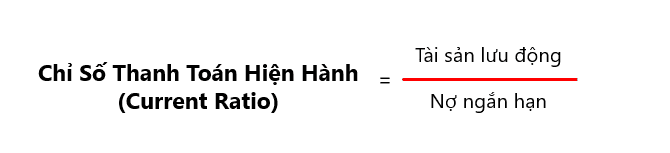

1. Chỉ Số Thanh Toán Hiện Hành (Current Ratio):

Chỉ số thanh toán hiện hành là một chỉ số quan trọng để đánh giá khản năng thanh toán của 1 doanh nghiệp. Nó thể hiện năng lực thanh toán các khoản nợ ngắn hạn (nợ phải trả trong vòng 1 năm) bằng tài sản lưu động (tài sản có thể chuyển đổi thành tiền trong vòng 1 năm).

Công thức tính chỉ số này như sau:

Trong đó:

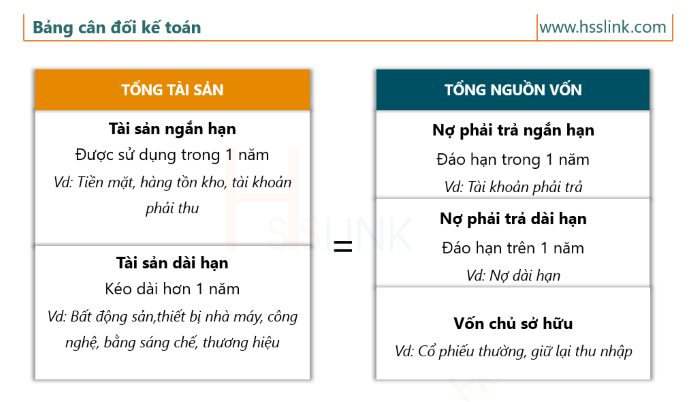

– Tài sản lưu động bao gồm tiền và tương đương tiền , các khoản đòi nợ ngắn hạn, hàng tồn kho và các mục tài sản khác mà có thể được chuyển đổi thành tiền.

– Nợ phải trả ngắn hạn là các khoản nợ mà doanh nghiệp cần phải trả trong vòng một năm, bao gồm các khoản nợ vay ngắn hạn, các khoản nợ thương mại, và các khoản nợ khác ngắn hạn.

– số liệu này có thể lấy trên bảng cân đối kế toán.

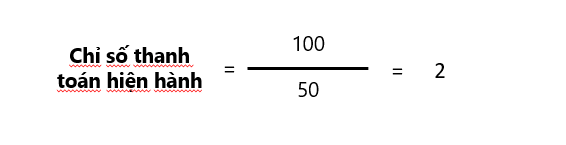

Ví dụ: Một Công ty có tài sản lưu động là 100 tỷ, và nợ ngắn hạn là 50 tỷ. Vậy ta có:

Chỉ số này cho thấy Công ty có thể chi trả các khoản nợ ngắn hạn gấp 2 lần.

Ý nghĩa của chỉ số thanh toán hiện hành (Current Ratio):

– Đo lường khả năng thanh toán ngắn hạn của Doanh nghiệp

– Đánh giá sức mạnh tài chính

– Dự báo khả năng sinh lời

– Phản ánh rủi ro tài chính

Chi tiết xem thêm: Chỉ số thanh toán hiện hành (Current Ratio)

2. Chỉ Số Vòng Quay Tài Sản (Asset Turnover Ratio):

Chỉ số vòng quay tài sản đo lường hiệu suất của một doanh nghiệp trong việc sử dụng tài sản để tạo ra doanh thu. Công thức tính chỉ số này là:

Ví dụ: Một công ty có doanh thu hàng năm là 500 tỷ và tổng tài sản là 250 tỷ. Vậy ta có:

Chỉ số này cho biết khi Công ty đầu tư 1 tỷ đồng tài sản thì sẽ tạo ra 2 tỷ doanh thu.

Ý nghĩa:

– Đánh giá hiệu suất quản lý tài sản

– So sánh giữa các Công ty

– Đánh giá sự biến động hay sự thay đổi: trong chiến lược hoạt động hoặc quản lý của tài sản

Chi tiết xem thêm: Chỉ Số Vòng Quay Tài Sản (Asset Turnover Ratio)

3. Chỉ Số EBIT Trên Lãi Vay (Interest Coverage Ratio):

Chỉ số EBIT trên lãi vay đo lường khả năng của một doanh nghiệp khi chi trả lãi vay bằng lợi nhuận trước thuế và lãi vay. Công thức tính chỉ số này như sau:

Ví dụ: Một công ty có EBIT là 100 tỷ và lãi vay là 20 tỷ, Vậy ta có:

Chỉ số này cho biết rằng công ty có thể trả lãi vay gấp 2 lần từ lợi nhuận trước thuế và lãi vay.

Ý Nghĩa:

– Đánh giá hiệu quả kinh doanh

– So sánh với các đối thủ

– Đánh giá khả năng trả nợ

– Cơ sở để phân tích các chỉ số khác

Chi tiết xem thêm: Chỉ Số EBIT Trên Lãi Vay (Interest Coverage Ratio)

4. Chỉ Số Nợ Trên Tài Sản (Debt to Asset Ratio):

Chỉ số nợ trên tài sản đo lường mức độ tài sản của một doanh nghiệp được tài trợ bằng nợ. Công thức tính chỉ số này như sau:

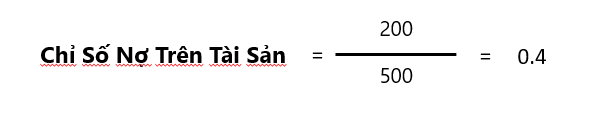

Ví dụ: Một công ty có nợ là 200 tỷ và tổng tài sản là 500 tỷ, Vậy ta có:

Chỉ số này cho biết rằng 40% của tài sản của công ty được tài trợ bằng nợ (hay từ các khoản vay)

Ý nghĩa:

– Thể hiện khả năng thanh toán.

– Đánh giá tỷ số nợ theo ngành

– Đo lường rủi ro tài chính.

Liên hệ tư vấn

5. Chỉ Số Nợ Trên Dòng Tiền Tự Do (Debt to Free Cash Flow Ratio):

Chỉ số nợ trên dòng tiền tự do đo lường khả năng của một doanh nghiệp để trả nợ bằng dòng tiền tự do. Công thức tính chỉ số này như sau:

Ví dụ: Một công ty có nợ là 150 tỷ và dòng tiền tự do là 50 tỷ, Vậy ta có:

Chỉ số này cho biết rằng khoản nợ của Công ty cần trả nợ được thì phải mất 3 năm để tạo ra dòng tiền do để trả đủ số nợ đó.

6. Dòng tiền tự do là gì?

Dòng tiền tự do (free cash flow) thường sử dụng trong tài chính để doanh nghiệp do lường khả năng sinh lời của 1 doanh nghiệp sau khi đã trừ các khoản chi phí từ hoạt động kinh doanh và các khoản đầu tư cố định để duy trì và mở rộng kinh doanh. Nó được coi là chỉ số quan trọng để đánh giá hiệu suất tài chính của 1 doanh nghiệp tạo ra giá trị cho cổ đông.

Công thức của dòng tiền tự do:

Trong đó:

Lãi ròng = Lợi nhuận trước thuế – lãi vay

Vốn cố định là số tiền đầu tư và các tài sản cố định

Vốn lưu động là số tiền đã đầu tư vào vốn lưu động, bao gồm các khoản phải thu ngắn hạn, hàng tồn kho và các khoản phải trả ngắn hạn.

Ví dụ: Một công ty sản xuất ô tô có lãi ròng sau thuế là 100 tỷ, chi phí khấu hao 20 tỷ, đầu tư vào tài sản cố định 50 tỷ, Vốn lưu động là 30 tỷ.

Dòng tiền tự do = 100 -20 – 50 -30 = 0

Khi dòng tiền tự do = 0 điều này cho ta thấy Công ty đang gặp khó khăn trong việc tạo ra dòng tiền tự do để đầu tư vào các dự án mới hay chi trả cổ tức cho các cổ đông.

Ý nghĩa của dòng tiền tự do:

– Đánh giá khả năng tạo ra tiền

– Khả năng tái tạo và đầu tư

– Thanh toán nợ và trả cổ tức

– Đo hiệu suất tài chính.

– Đánh giá giá trị doanh nghiệp.

Các chỉ số tài chính cung cấp góc nhìn tổng quan về hiệu suất tài chính của một doanh nghiệp và giúp nhà đầu tư cũng như nhà quản lý đưa ra quyết định thông minh. Tuy nhiên, cần phải lưu ý rằng không nên đánh giá doanh nghiệp chỉ dựa trên một chỉ số mà nên kết hợp nhiều chỉ số khác nhau để có góc nhìn toàn diện.

- Kế toán thuế trọn gói

- Tư vấn quản trị tài chính Doanh nghiệp

- Thành lập Công ty

- Cung cấp nhân sự Kế toán

- Đào tạo Kế toán tại Doanh Nghiệp

Chuyên mục bài viết