Phương pháp khấu hao theo tổng số năm

Phương pháp khấu hao tổng số thứ tự năm sử dụng trong tiếng Anh gọi là Sum of years’ digits method.

Định nghĩa

Phương pháp khấu hao theo tổng số thứ tự năm sử dụng là phương pháp khấu hao mà theo đó mức khấu hao hàng năm được xác định bằng nguyên giá tài sản cố định cần tính khấu hao nhân với tỉ lệ khấu hao của từng năm

Khi nào nên sử dụng phương pháp này: Khi Doanh nghiệp có dự án mới thực hiện lập kế hoạch dự án hoặc lập kế hoạch kinh doanh nhu cầu thu hồi vốn nhanh, hoặc đánh giá tài sản những năm đầu tiên hiệu quả cao mức khấu hao sẽ cao hơn những năm tiếp theo

Ưu điểm: Phương pháp này thu hồi vốn nhanh, nhanh chóng tập trung vốn để đầu tư đổi mới TSCĐ, hạn chế ảnh hưởng bất lợi của hao mòn vô hình, là biện pháp để hoãn thuế thu nhập doanh nghiệp

Nhược điểm: Tính toán phức tạp, khối lượng tính toàn nhiều.

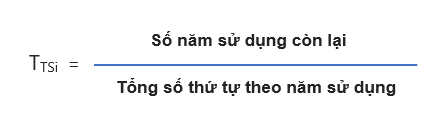

Công thức xác định

MKH = NGKH x TKHt

Trong đó:

MKHt: Mức khấu hao năm t

NGKH: Nguyên giá TSCĐ phải tính khấu hao

TKHt: Tỉ lệ khấu hao của năm thứ t cần tính khấu hao

Ví dụ đối với tính Tỉ lệ khấu hao của năm thứ t cần tính khấu hao: Nếu một tài sản cố định có thời gian sử dụng là 5 năm, tỉ lệ khấu hao hàng năm được tính như sau:

Ví dụ đối với tính Tỉ lệ khấu hao của năm thứ t cần tính khấu hao: Nếu một tài sản cố định có thời gian sử dụng là 5 năm, tỉ lệ khấu hao hàng năm được tính như sau:

| Thứ tự năm sử dụng | Số năm sử dụng còn lại | Tỉ lệ khấu hao |

| 1 | 5 | 5/15* |

| 2 | 4 | 4/15 |

| 3 | 3 | 3/15 |

| 4 | 2 | 2/15 |

| 5 | 1 | 1/15 |

| Cộng: 15 | Cộng 15/15 = 100% |

Chú ý: 15* = 1 + 2 + 3 + 4 + 5

Ví dụ 1: Ngày 19/09/20X1 mua mới máy photo trị giá 120 triệu chưa bao gồm thuế GTGT sử dụng khối văn phòng, thời gian khấu hao của công ty là 05 năm. Vì theo tính chất máy móc giá trị và chất lượng sử dụng theo thời gian nên Công ty sử dụng phương pháp khấu hao tổng số thứ tự năm sử dụng.

Bài giải:

Tổng số thứ tự theo năm sử dụng: 1 + 2 + 3 + 4 + 5 = 15

Tỷ lệ khấu hao năm thứ nhất = 5/15 = 1/3

Tỷ lệ khấu hao năm thứ hai = 4/15

…..

Tỷ lệ khấu hao năm thứ 5 = 1/15

Phương pháp này sẽ tính như sau:

| Thứ tự năm sử dụng | Số năm sử dụng còn lại | Tỷ lệ khấu hao | Nguyên giá | Khấu hao | Hao mòn lũy kế |

|---|---|---|---|---|---|

| 1 | 5 | 5/15 | 120.000 | 40.000 | 40.000 |

| 2 | 4 | 4/15 | 120.000 | 32.000 | 72.000 |

| 3 | 3 | 3/15 | 120.000 | 24.000 | 96.000 |

| 4 | 2 | 2/15 | 120.000 | 16.000 | 112.000 |

| 5 | 1 | 1/15 | 120.000 | 8.000 | 120.000 |

| Tổng | 120.000 |

Để hiểu và nắm rõ hơn thông tin bạn có thể xem chi tiết khóa học CPA Tài chính doanh nghiệp và QLTC online

Responses