1. Cơ sở và nội dung pháp lý

STT | Trích dẫn | Cơ sở pháp lý |

|---|---|---|

1 | Khoản 1 điều 14 | Thông tư 219/2013/TT-BTC về thuế GTGT |

2 | Khoản 1 điều 6 | Thông tư 78/2014/TT-BTC (đã được sửa đổi bởi thông tư 96/2015/TT-BTC) Về thuế TNDN |

1.1 Đối với thuế GTGT

Căn cứ quy định tại Khoản 1 Điều 14 của Thông tư 219/2013/TT-BTC thì:

“Điều 14. Nguyên tắc khấu trừ thuế giá trị gia tăng đầu vào

1. Thuế GTGT đầu vào của hàng hóa, dịch vụ dùng cho sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT được khấu trừ toàn bộ, kể cả thuế GTGT đầu vào không được bồi thường của hàng hóa chịu thuế GTGT bị tổn thất.

Các trường hợp tổn thất không được đủ bồi thường được khấu trừ thuế GTGT đầu vào gồm: thiên tai, hỏa hoạn, các trường hợp tổn thất không được bảo hiểm bồi thường, hàng hóa mất phẩm chất, quá hạn sử dụng phải tiêu hủy. Cơ sở kinh doanh phải có đầy hồ sơ, tài liệu chứng minh các trường hợp tổn thất không được bồi thường để khấu trừ thuế.”

1.2 Đối với chi phí thuế TNDN

Theo quy định tại khoản 1 điều 6 thông tư 78/2014/TT-BTC (đã được sửa đổi bởi thông tư 96/2015/TT-BTC)

rường hợp doanh nghiệp có chi phí liên quan đến phần giá trị tổn thất do thiên tai, dịch bệnh, hỏa hoạn và trường hợp bất khả kháng khác không được bồi thường thì khoản chi này được tính vào chi phí được trừ khi xác định thu nhập chịu thuế, cụ thể như sau:

– Doanh nghiệp phải tự xác định rõ tổng giá trị tổn thất do thiên tai, dịch bệnh, hỏa hoạn và trường hợp bất khả kháng khác theo quy định của pháp luật.

– Phần giá trị tổn thất do thiên tai, dịch bệnh, hỏa hoạn và trường hợp bất khả kháng khác không được bồi thường được xác định bằng tổng giá trị tổn thất trừ phần giá trị doanh nghiệp bảo hiểm hoặc tổ chức, cá nhân khác phải bồi thường theo quy định của pháp luật.

2. Chi phí hàng hóa hư hỏng, hết hạn có được đưa vào chi phí và khấu trừ thuế không?

2.1 Trường hợp hư hỏng được bồi thường hoặc không bồi thường từ bảo hiểm:

Bảo hiểm bồi thường | Bảo hiểm bồi thường có thuế GTGT | Bảo hiểm bồi thường không có thuế GTGT |

|---|---|---|

Doanh nghiệp nhân bồi thường | Lập chứng từ thu tiền

| Xuất hóa đơn GTGT ghi rõ các chỉ tiêu giá trị tổn thất được bồi thường chưa bao gồm Vat.số VAT bồi thường

Được khấu trừ số thuế GTGT đầu vào của hàng hóa, tài sản bị tổn thất

|

Được khấu trừ số thuế GTGT đầu vào của hàng hóa

| Kê khai, tính thuế GTGT đầu ra tương ứng với được bồi thường. | |

Bên bảo hiểm | Lập chứng từ chi tiền bảo hiểm | Khấu trừ tính vào chi phí thuế …

|

Nếu doanh nghiệp bảo hiểm ủy quyền cho doanh nghiệp bị tổn thất sửa chữa tài sản

+ Doanh nghiệp bảo hiểm sẽ chi tiền bồi thường cho doanh nghiệp bị tổn thất theo hóa đơn (mang tên doanh nghiệp bị tổn thất) sửa chữa tài sản và hợp đồng bảo hiểm

+ Doanh nghiệp bảo hiểm được kê khai khấu trừ thuế GTGT tương ứng với phần bồi thường bảo hiểm thanh toán theo hóa đơn GTGT của doanh nghiệp bị tổn thất (Nếu số tiền bồi thường bảo hiểm có giá trị từ 20 triệu đồng trở lên. Bên bảo hiểm phải thực hiện thanh toán không dùng tiền mặt)

+) Trường hợp nếu không được bảo hiểm bồi thường: Được khấu trừ toàn bộ thuế GTGT của phần bị tổn thất.

Tham khảo công văn số 4403/BTC-CST ngày 06/4/2015 thuế GTGT tổn thất được bảo hiểm bồi thường.

2.2 Trường hợp hàng hóa hư hỏng, hết hạn do các yếu tố thuộc liên quan đến hoạt động

Các yếu tố liên quan đến hoạt động đó là : hàng hóa hư hỏng do hết hạn sử dụng, bị hư hỏng do thay đổi quá trình sinh hóa tự nhiên.

Xét trên phương diện không được bồi thường:

- Về thuế TNDN: Được ghi nhận chi phí thuế TNDN với điều kiện đầy đủ hóa đơn chứng từ, biên bản ghi nhận sự việc.

- Về thuế GTGT: Doanh nghiệp không phải xuất hóa đơn GTGT và có đầy đủ hồ sơ chứng từ, biên bản ghi nhận sự việc.

Chi tiết thông tư nghị định quy định như sau:

Thứ nhất, về thuế TNDN:

Căn cứ theo quy định tại Điều 4 Thông tư 96/2015/TT-BC thì:

Hàng hóa bị hư hỏng do thay đổi quá trình sinh hóa tự nhiên, hàng hóa hết hạn sử dụng, không được bồi thường thì sẽ được tính vào chi phí được trừ khi xác định thuế TNDN.

Tuy nhiên, để được tính vào chi phí được trừ này, doanh nghiệp cần chuẩn bị bộ hồ sơ sau đây để lưu tại doanh nghiệp và xuất trình với cơ quan thuế khi cơ quan thuế yêu cầu; hồ sơ gồm:

– Biên bản kiểm kê giá trị hàng hóa bị hư hỏng do doanh nghiệp lập.

Biên bản kiểm kê giá trị hàng hóa hư hỏng phải xác định rõ giá trị hàng hóa bị hư hỏng, nguyên nhân hư hỏng; chủng loại, số lượng, giá trị hàng hóa có thể thu hồi được (nếu có) kèm theo bảng kê xuất nhập tồn hàng hóa bị hư hỏng có xác nhận do đại diện hợp pháp của doanh nghiệp ký và chịu trách nhiệm trước pháp luật.

– Hồ sơ bồi thường thiệt hại được cơ quan bảo hiểm chấp nhận bồi thường (nếu có).

– Hồ sơ quy định trách nhiệm của tổ chức, cá nhân phải bồi thường (nếu có).

Lưu ý: đối với hàng hóa bị hỏng do thay đổi quá trình sinh hóa tự nhiên, hàng hóa hết hạn sử dụng, không được bồi thường thì doanh nghiệp cần có đầy đủ hồ sơ như nêu trên và không phải nộp lên cơ quan thuế.

Thứ hai, về thuế GTGT:

Căn cứ quy định tại Khoản 1 Điều 14 của Thông tư 219/2013/TT-BTC thì:

“Điều 14. Nguyên tắc khấu trừ thuế giá trị gia tăng đầu vào

1. Thuế GTGT đầu vào của hàng hóa, dịch vụ dùng cho sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT được khấu trừ toàn bộ, kể cả thuế GTGT đầu vào không được bồi thường của hàng hóa chịu thuế GTGT bị tổn thất.

Các trường hợp tổn thất không được bồi thường được khấu trừ thuế GTGT đầu vào gồm: thiên tai, hỏa hoạn, các trường hợp tổn thất không được bảo hiểm bồi thường, hàng hóa mất phẩm chất, quá hạn sử dụng phải tiêu hủy. Cơ sở kinh doanh phải có đầy đủ hồ sơ, tài liệu chứng minh các trường hợp tổn thất không được bồi thường để khấu trừ thuế.”

Theo đó, nếu hàng hóa bị hư hỏng, hết hạn sử dụng không được bồi thường và có đầy đủ hồ sơ thì được khấu trừ thuế GTGT và doanh nghiệp không phải xuất hóa đơn.

Ngoài ra tham khảo theo công văn số 796/TCT-CS về việc hàng hóa bị lỗi, hỏng trong quá trình sản xuất không tái chế lại được và phải thực hiện tiêu hủy không được ghi nhân chi phí thuế TNDN.

Xem thêm:

Liên hệ tư vấn

3. Phương pháp hạch toán dự phòng hàng hóa hư hỏng, hết hạn sử dụng:

Theo khoản 1 và khoản 3 điều 45 thông tư 200/2014TT-BTC quy định về việc trích lập dự phòng giảm giá hàng tồn kho

Kế toán xử lý khoản dự phòng giảm giá hàng tồn kho đối với vật tư, hàng hóa bị hủy bỏ do hết hạn sử dụng, mất phẩm chất, hư hỏng, không còn giá trị sử dụng.

Bước 1: Khi trích lập dự phòng hạch toán:

Nợ TK632: Giá vốn hàng bán

Có TK229: trích lập dự phòng.

Bước 2: xử lý hàng tồn kho

Nợ TK 229: Dự phòng tổn thất tài sản (số được bù đắp bằng dự phòng)

Nợ TK 632 : Giá vốn hàng bán (nếu số tổn thất cao hơn số đã lập dự phòng)

Có các TK 152, 153, 155, 156.

Share on facebook

Khóa học Kế toán HssLink

Share on facebook

Dịch vụ Kế toán HssLink

Share on linkedin

Tài chính kế toán

Bài viết mới nhất

Khóa học

Dịch vụ cốt lõi

Dịch vụ tiêu biểu

Khóa học

Chi tiết Dịch vụ Kế toán

Chi tiết Thành lập Công ty

Chi tiết giải thể

- Giải thể Công ty, Doanh nghiệp

- Giải thể chi nhánh

- Giải thể văn phòng

Chi tiết dịch vụ Kinh doanh

Chi tiết thay đổi giấy phép kinh doanh

Bài viết Kiến thức

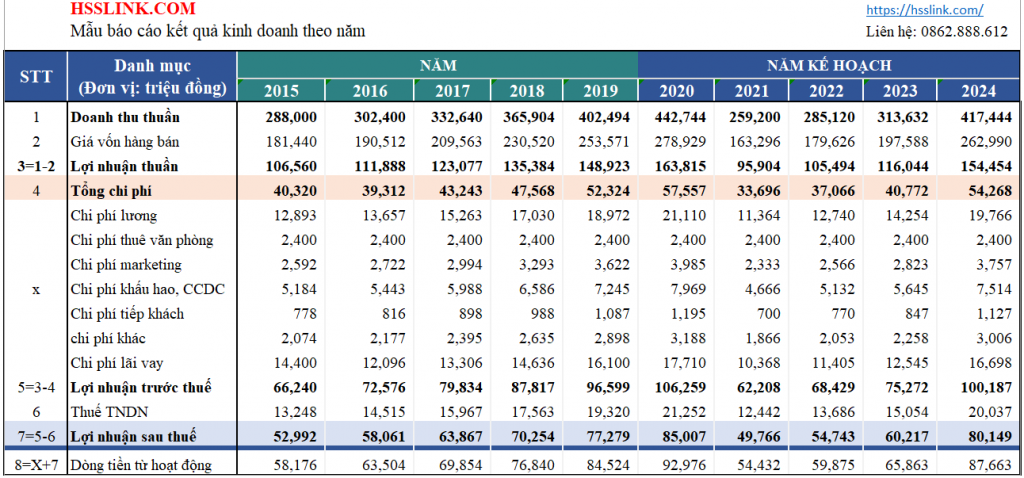

Phân tích Doanh nghiệp dựa trên báo cáo kết quả Kinh Doanh

Phân tích báo cáo kết quả kinh doanh giúp đánh giá tài chính, hiệu quả hoạt động doanh nghiệp và hỗ trợ ra quyết định chiến lược.

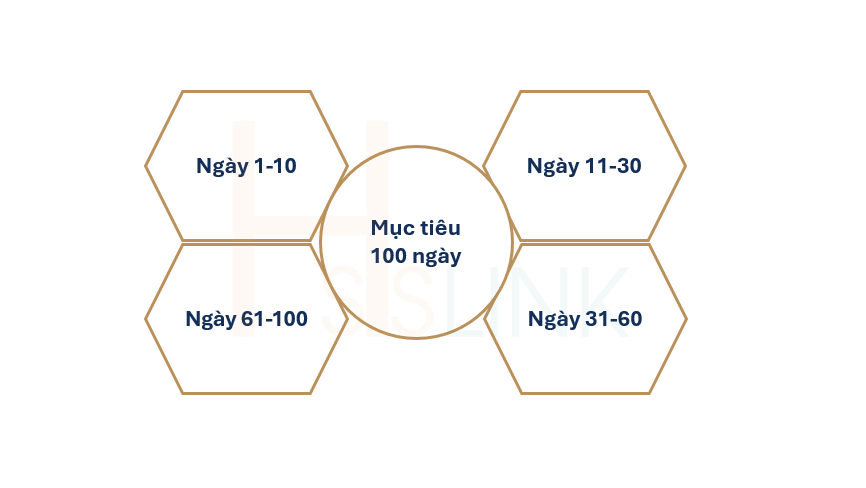

Lộ Trình 100 Ngày Đầu Tiên Trong Lĩnh Vực Tài chính Kế Toán

Khám phá lộ trình 100 ngày đầu tiên trong kế toán: từ làm quen với công ty đến phát triển chuyên môn và xây dựng nền móng sự nghiệp vững chắc.

Phân tích doanh nghiệp dựa trên bảng cân đối kế toán

Phân tích bảng cân đối kế toán đánh giá khả năng thanh toán và cấu trúc vốn của Doanh nghiệp. Qua các chỉ tiêu Tài sản, Nợ phải trả và vốn chủ sở hữu.