Nội dung bài viết:

- 1. Tổng quan về Bảng Cân Đối Kế Toán

- 2. Cách Phân Tích Bảng Cân Đối Kế Toán

- Phân tích chỉ tiêu Tài sản

- Phân tích chỉ tiêu Nợ Phải Trả: Khung đánh giá hệ số nợ theo loại hình Doanh nghiệp.

- Phân tích chỉ tiêu Vốn Chủ Sở Hữu

- 3. Ví Dụ và phân tích bảng cân đối kế toán

- 4. Các phương pháp phân tích bảng cân đối kế toán cụ thể.

1. Tổng quan về bảng cân đối kế toán

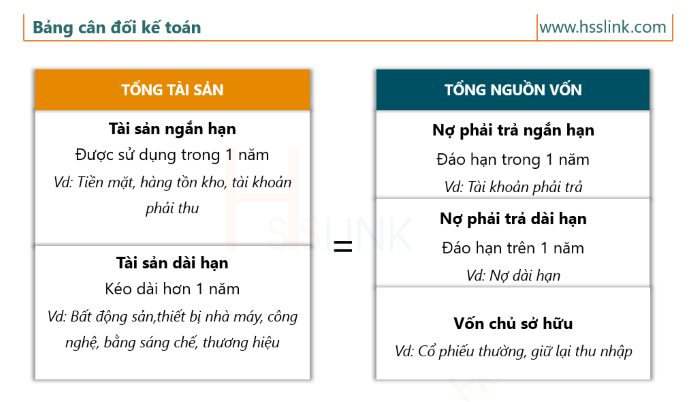

Bảng cân đối kế toán (BCDKT) là một công cụ trong lĩnh vực kế toán đánh giá tình hình tài chỉnh của một doanh nghiệp. Cho phép tổng hợp và phân tích các thông tin tài chính một cách cơ bản nhất và đánh giá sức mạnh tài chính của một doanh nghiệp.

Nó bao gồm 3 chỉ tiêu chính là Tài sản, Nợ phải trả và Vốn chủ sở hữu.

Phần tài sản bao gồm Tài sản ngắn hạn và tài sản dài hạn

Tài sản thể hiện cách mà Doanh nghiệp sử dụng nguồn vốn vào các loại tài sản khác nhau. Đối với doanh nghiệp sản xuất thì giá trị tài sản dài hạn sẽ lớn hơn giá trị tài sản ngắn hạn. Đối với doanh nghiệp thương mại thì tài sản ngắn hạn nhiều hơn tài sản dài hạn.

Nguồn vốn bao gồm Nợ phải trả ngắn hạn, nợ phải trả dài hạn và Vốn chủ sở hữu

- Nợ phải trả ngắn hạn là khoản nợ có thời hạn nợ dưới một năm

- Nợ phải trả dài hạn là các khoản nợ có thời hạn nợ trên một năm

- Vốn chủ sở hữu là ghi nhận cổ đông góp vốn kinh doanh ban đầu của chủ sở hữu và các khoản thu nhập giữ lại, thặng dư vốn cổ phẩn, và các quỹ được trích từ Công ty.

2. Cách Phân Tích Bảng Cân Đối Kế Toán

Phân tích bảng cân đối kế toán giúp bạn hiểu rõ hơn về tình hình tài chính của doanh nghiệp, bao gồm khả năng thanh khoản, khả năng thanh toán và cấu trúc vốn của doanh nghiệp.

Dưới đây là các bước cơ bản để phân tích bảng cân đối kế toán:

2.1 Phân Tích chỉ tiêu Tài Sản

Cơ cấu tài sản là việc đánh giá mức độ đảm bảo hoạt động sản xuất kinh doanh bằng việc xác định tỷ lệ tài sản ngắn hạn và dài hạn trên tổng tài sản của Công ty.

- Tỷ lệ tài sản ngắn hạn trên tổng tài sản (Current Assets Ratio): Cho thấy mức độ linh hoạt trong quản lý tài sản ngắn hạn của doanh nghiệp.

- Tỷ lệ tài sản dài hạn trên tổng tài sản (Non-Current Assets Ratio): Đánh giá mức độ đầu tư vào các tài sản dài hạn, như bất động sản và thiết bị.

2.2 Phân Tích chỉ tiêu Nợ Phải Trả

Phân tích nợ phải trả hay có nghĩa là xác định Hệ số nợ là một công cụ được sử dụng để đánh giá tình trạng tài chính và khả năng đầu tư vào một doanh nghiệp. Nó cho biết mức độ nợ của doanh nghiệp so với tổng tài sản.

Nếu hệ số nợ cao, điều này cho thấy doanh nghiệp đang có mức nợ lớn. Trong khi đó, nếu hệ số nợ thấp, điều này phản ánh sự hiệu quả trong việc sử dụng nợ của doanh nghiệp

- Hệ số nợ hay Tỷ lệ nợ trên tổng tài sản (Debt to Assets Ratio): Đo lường mức độ nợ so với tổng tài sản của doanh nghiệp.

- Tỷ lệ nợ ngắn hạn trên tổng nợ (Current Liabilities Ratio): Cho biết tỷ trọng nợ ngắn hạn trong tổng nợ của doanh nghiệp.

Khung đánh giá hệ số nợ theo loại hình doanh nghiệp:

Hệ số nợ | Phân tích |

|---|---|

<30% | Tỷ lệ phù hợp các công ty. Hệ số nợ thấp cho thấy công ty sử dụng ít vốn nợ hơn so với tài sản sở hữu và có khả năng thanh toán nợ tốt hơn trong điều kiện kinh tế bất lợi. |

Từ 30% đến 50% | Đây là mức trung bình và phù hợp với nhiều ngành công nghiệp. Công ty có thể sử dụng vốn nợ để tối ưu hóa cấu trúc vốn và tăng cường sinh lợi, miễn là khả năng thanh toán nợ vẫn được duy trì. |

>50% | Đây là một mức độ nợ cao và có thể đem lại áp lực tài chính lớn đối với công ty, đặc biệt là trong những thời kỳ kinh tế suy thoái hoặc khi lãi suất tăng cao. Các nhà đầu tư và ngân hàng có thể xem đây là một dấu hiệu cảnh báo về rủi ro tài chính. |

Xem thêm:

2.3 Phân Tích chỉ tiêu Vốn Chủ Sở Hữu

Phân tích vốn chủ sở hữu giúp hiểu rõ hơn về nguồn vốn của doanh nghiệp và mức độ tự tài trợ.

- Tỷ lệ vốn chủ sở hữu trên tổng tài sản (Equity to Assets Ratio): Đánh giá mức độ tài trợ từ vốn chủ sở hữu.

- Tỷ lệ lợi nhuận giữ lại trên vốn chủ sở hữu (Retained Earnings to Equity Ratio): Cho thấy phần lợi nhuận giữ lại đóng góp vào tổng vốn chủ sở hữu.

Liên hệ tư vấn

3. Ví dụ và phân tích bảng cân đối kế toán

Để minh họa, chúng ta sẽ phân tích bảng cân đối kế toán của Công ty ABC tại ngày 31/12/20X1

Bảng Cân Đối Kế Toán (Đơn vị: Triệu đồng)

Khoản mục HSSLINK | Số tiền | Khoản mục HSSLINK | Số tiền |

|---|---|---|---|

TÀI SẢN NGẮN HẠN

| 3.000 | PHẢI TRẢ NGẮN HẠN

| 2.040

|

Tiền mặt

| 600 | Vay ngắn hạn

| 1.200

|

Khoản phải thu

| 1.440

| Phải trả nhà cung cấp

| 840

|

Hàng tồn kho

| 960

| ||

TÀI SẢN DÀI HẠN

| 5.400 | PHẢI TRẢ DÀI HẠN | 2.400 |

Bất động sản

| 3.600

| Vay dài hạn

| 2.400

|

Tài sản cố định

| 1.800

| ||

VỐN CHỦ SỞ HỮU

| 3.960

| ||

Vốn góp của cổ đông

| 2.400

| ||

Lợi nhuận giữ lại

| 1.560 | ||

A.TỔNG TÀI SẢN

| 8.400 | B.TỔNG NGUỒN VỐN

| 8.400 |

Phân Tích Tài Sản

- Tỷ lệ tài sản ngắn hạn / tổng tài sản = 3.000/8.400 = 36%

Tỷ lệ 36% cho thấy tài sản ngắn hạn chiếm 36% trên tổng tài sản giúp công ty có khả năng thanh khoản tốt. - Tỷ lệ tài sản dài hạn / tổng tài sản = 5400/8400 = 64%

Công ty có đầu tư lớn vào tài sản dài hạn, có thể là chiến lược để đảm bảo sự phát triển bền vững trong tương lai.

Phân Tích Nợ Phải Trả

- Tỷ lệ nợ / tài sản = 4440/8400 = 52.9%

Tỷ lệ này cho thấy tổng nợ cộng ty chiếm 52.9% trên tổng tài sản, cho thấy Công ty có tỷ lệ nợ khá cao, cần được theo dõi để tránh rủi ro tài chính. - Tỷ lệ nợ ngắn hạn / Tổng nợ = 2040/4440 = 45.9%

Tỷ lệ nợ ngắn hạn chiếm 45.9% trên tổng nợ. Cần phải quản lý dòng tiền hiệu quả để đảm bảo khả năng thanh toán.

Phân Tích Vốn Chủ Sở Hữu

- Tỷ lệ vốn chủ sở hữu / tổng tài sản = 3960/8440 = 47.1%

Công ty có một mức độ tài trợ tốt từ vốn chủ sở hữu, điều này giúp tăng cường sự ổn định tài chính. - Tỷ lệ lợi nhuận giữ lại / vốn chủ sở hữu = 1560/3960 = 39.4%

Công ty đã giữ lại một phần lợi nhuận để sử dụng để tái đầu tư và phát triển

Các chỉ vòng quay hàng tồn kho, công nợ phải thu, phải trả

• Chỉ số vòng quay hàng tồn kho:

Đo lườngng hiệu quả của việc quản lý hàng tồn kho. Nó cho biết lượng hàng tồn kho trong doanh nghiệp 1 năm quay vòng bao nhiêu lần, và mức đạt tối ưu nhất cho doanh nghiệp để định hướng.

Công thức: Chỉ số vòng quay hàng tồn kho = giá vốn hàng bán/ hàng tồn kho trung bình

• Chỉ số vòng quay công nợ phải thu:

Chỉ số này cho biết trong 1 năm thì số vòng thu hồi công nợ của doanh nghiệp là bao nhiêu. Và là căn cứ để Doanh nghiệp biết được số vòng quay tối ưu một năm nên là bao nhiêu để đạt hiệu quả tốt nhất đảm bảo dòng tiền cho doanh nghiệp.

Công thức: Chỉ số vòng quay công nợ phải thu = Doanh thu thuần/Khoản phải thu bình quân

• Chỉ số vòng quay công nợ phải trả:

Chỉ số này cho biết trong 1 năm doanh nghiệp phải trả nợ bao nhiêu vòng. Làm sao để tối ưu số vòng quay phải trả tốt nhất sao cho cân đối với vòng quay phải thu khách hàng và dòng tiền đảm bảo cho doanh nghiệp

Công thức: Chỉ số vòng quay phải trả = Giá vốn hàng bán/ khoản phải trả bình quân

4. Các phương pháp phân tích bảng cân đối kế toán cụ thể.

Phương pháp tỷ lệ

Phương pháp tỷ lệ là phương so sánh các khoản mục trong bảng cân đối kế toán theo tỷ lệ phần trăm của các chỉ tiêu như Tài sản, nợ phải trả, nguồn vốn, doanh thu, lợi nhuận. Phương pháp này cho ta thấy sự biến đổi, xu hướng và mối liên hệ giữa các khoản mục.

Phương pháp cân đối

Phương pháp tỷ lệ là phương so sánh các khoản mục trong bảng cân đối kế toán theo tỷ lệ phần trăm của các chỉ tiêu như Tài sản, nợ phải trả, nguồn vốn, doanh thu, lợi nhuận. Phương pháp này cho ta thấy sự biến đổi, xu hướng và mối liên hệ giữa các khoản mục.

Phương pháp so sánh

Phương pháp so sánh tập trung vào việc so sánh tình hình tài chỉnh của Doanh nghiệp so với các công ty cùng ngành với các chỉ tiêu khoản mục trong bảng cân đối kế toán. Từ đó đánh giá được các đối thủ cạnh tranh.

Kết luận:

Phân tích bảng cân đối kế toán là công cụ để hiểu rõ hơn về tình hình tài chính của Doanh nghiệp. Bằng cách xem các chỉ tiêu Tài sản, Nợ phải trả và Vốn chủ sở hữu. Để đánh giá được khả năng thanh toán, khả năng thanh toán và cấu trúc vốn của Doanh nghiệp. Phân tích cụ thể giúp các nhà đầu tư cũng như nhà quản trị có cái nhìn sâu sắc hơn về tình hình của Doanh nghiệp để đưa ra quyết định chính xác và kịp thời trong đầu tư hay hoạt động của Doanh nghiệp.

Share on facebook

Khóa học Kế toán HssLink

Share on facebook

Dịch vụ Kế toán HssLink

Share on linkedin

Tài chính kế toán

Bài viết mới nhất

Khóa học

Dịch vụ cốt lõi

Dịch vụ tiêu biểu

Khóa học

Chi tiết Dịch vụ Kế toán

Chi tiết Thành lập Công ty

Chi tiết giải thể

- Giải thể Công ty, Doanh nghiệp

- Giải thể chi nhánh

- Giải thể văn phòng

Chi tiết dịch vụ Kinh doanh

Chi tiết thay đổi giấy phép kinh doanh

Bài viết Kiến thức

Chi phí hàng hóa hư hỏng, hết hạn có được đưa vào chi phí

Ghi nhận chi phí thuế và Thuế GTGT đối với hàng hóa hư hỏng trong trường hợp dược bồi thường và không bồi thường.

12 lý do nên cải thiện dòng tiền cho doanh nghiệp

Dòng tiền ảnh hưởng như thế nào đến doanh nghiệp?

EBITDA và FCF chỉ số cho tài chính kế toán

Làm sao để biết được Doanh nghiệp có hoạt động tài chính tốt?