Nội dung bài viết:

- 1. Tổng quan về báo cáo kết quả kinh doanh

- 2. Các phương pháp phân tích báo cáo KQKD

- 3. Cách phân tích báo cáo Kết quả Kinh Doanh

- 4. Ví dụ và phân tích báo cáo KQKD

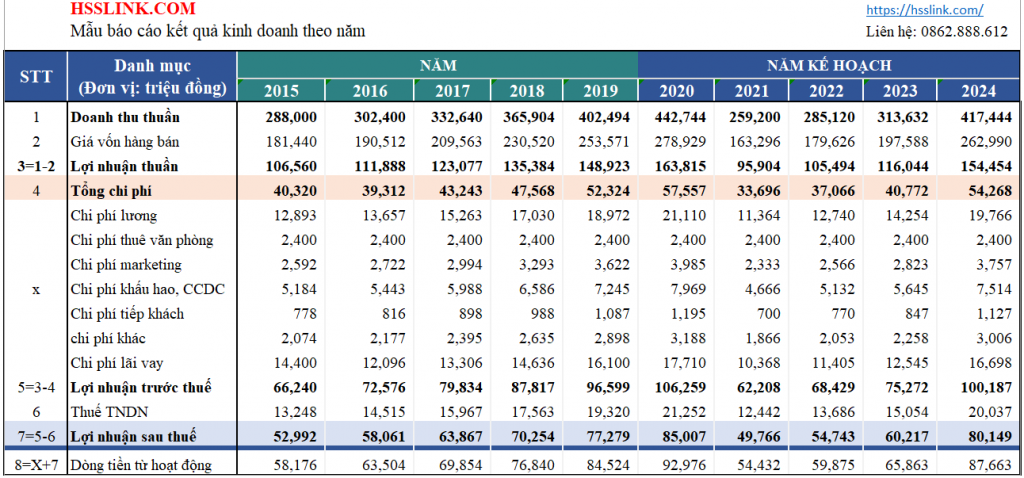

Báo cáo kết quả kinh doanh là một trong những báo cáo tài chính quan trọng nhất của doanh nghiệp. Nó cung cấp cái nhìn tổng quan về tình hình tài chính, hiệu quả kinh doanh và khả năng sinh lời của doanh nghiệp trong một thời kỳ. Báo cáo KQKD gồm các mục chính như doanh thu, giá vốn hàng bán, lợi nhuận gộp, chi phí hoạt động, lợi nhuận trước thuế, và lợi nhuận sau thuế.

1. Tổng quan về báo cáo kết quả kinh doanh

Định nghĩa:

Báo cáo Kết quả kinh doanh là một bản ghi tình hình tài chính của một doanh nghiệp. Nó thể hiện hiệu quả kinh doanh và khả năng sinh lời của một Doanh nghiệp. Cũng là cơ sở định giá Doanh nghiệp nếu dựa trên tiêu chí lợi nhuận ròng từ hoạt động kinh doanh.

Thành phần chính của báo cáo KQHĐ Kinh doanh

STT | Chỉ tiêu | Chi tiết |

|---|---|---|

1 | Doanh thu thuần | Doanh thu bán hàng & Dịch vụ – Các khoản giảm trừ |

2 | Giá vốn hàng bán | Chi phí trực tiếp liên quan đến hoạt động sản xuất hàng hóa hoặc cung cấp hàng hóa, dịch vụ. |

3 | Lợi nhuận gộp | Doanh thu thuần – Giá vốn hàng bán |

4 | Chi phí bán hàng | Chi phí liên quan đến việc bán hàng hóa, dịch vụ như quảng cáo, vận chuyển, hoa hồng, v.v. |

5 | Chi phí Quản lý Doanh nghiệp | Chi phí hoạt động quản lý doanh nghiệp như lương nhân viên, chi phí văn phòng, v.v. |

6 | Lợi nhuận từ Hoạt động kinh doanh | Lợi nhuận gộp trừ đi chi phí bán hàng và chi phí quản lý doanh nghiệp. |

7 | Thu nhập và chi phí khác | Bao gồm thu nhập từ các hoạt động không thường xuyên và chi phí không thường xuyên. |

8 | Lợi nhuận trước thuế | Lợi nhuận từ hoạt động kinh doanh cộng với thu nhập khác trừ đi chi phí khác. |

9 | Thuế thu nhập doanh nghiệp | Số thuế phải nộp cho nhà nước = lợi nhuận trước thuế – thuế suất TNDN (20%) |

10 | Lợi nhuận sau thuế | Lợi nhuận trước thuế – thuế thu nhập doanh nghiệp. |

Tầm quan trọng của BC KQKD

• Đánh giá hiệu quả kinh doanh: Giúp nhà quản lý đánh giá hiệu quả hoạt động kinh doanh, xác định những điểm mạnh, điểm yếu, cơ hội và thách thức của doanh nghiệp.

• Lập kế hoạch và chiến lược: Dựa vào kết quả kinh doanh, nhà quản lý có thể lập kế hoạch và chiến lược kinh doanh phù hợp nhằm cải thiện hiệu quả hoạt động và tăng cường khả năng cạnh tranh.

• Quyết định đầu tư: Nhà đầu tư có thể dựa vào báo cáo kết quả kinh doanh để đưa ra quyết định đầu tư, đánh giá khả năng sinh lời và rủi ro của doanh nghiệp.

• Đảm bảo tuân thủ pháp luật: Báo cáo kết quả kinh doanh giúp doanh nghiệp tuân thủ các quy định pháp luật về kế toán và tài chính.

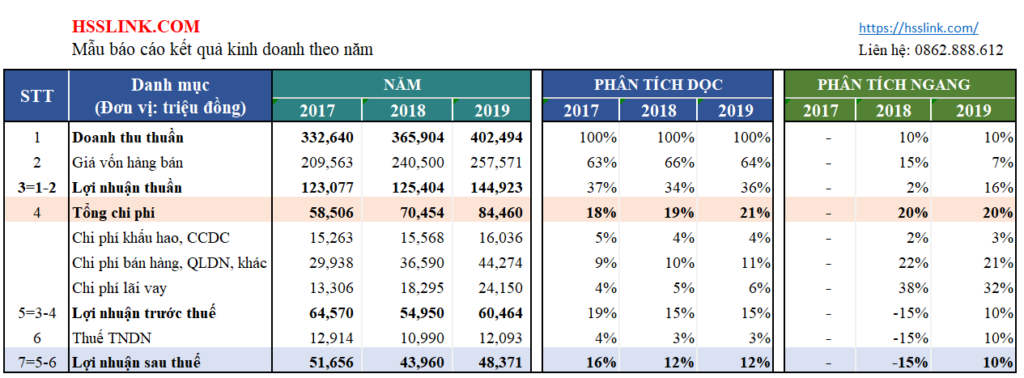

2. Các phương pháp phân tích báo cáo KQKD

Để phân tích báo cáo KQKD một cách hiệu quả, có thể áp dụng các phương pháp cụ thể như sau:

• Phân tích ngang: So sánh các số liệu của cùng một kỳ với nhau để xác định xu hướng và mối quan hệ giữa các khoản mục.

• Phân tích dọc: So sánh các số liệu của nhiều kỳ khác nhau để xác định xu hướng thay đổi theo thời gian.

• Phương Pháp Tỷ Lệ: Sử dụng các tỷ lệ tài chính như tỷ lệ lợi nhuận gộp, tỷ lệ lợi nhuận thuần, tỷ lệ chi phí để đánh giá hiệu quả hoạt động.

Xem thêm:

3. Cách phân tích báo cáo Kết quả Kinh Doanh

Chuẩn bị dữ liệu

- Xem xét Báo cáo Kết quả Kinh doanh: Đảm bảo báo cáo kết quả kinh doanh bao gồm doanh thu, giá vốn hàng bán, lợi nhuận gộp, chi phí hoạt động, lợi nhuận trước thuế, thuế, và lợi nhuận ròng.

- Báo cáo Tài chính khác: Cần so sánh với báo cáo tài chính khác như bảng cân đối kế toán và báo cáo lưu chuyển tiền tệ để có góc nhìn toàn diện.

Note: Lợi nhuận ròng chính là lợi nhuận trước thuế thu nhập Doanh nghiệp

Phân Tích Tỷ Suất (Ratio Analysis)

- Tỷ suất lợi nhuận gộp: Xác định tỷ lệ lợi nhuận gộp so với doanh thu thuần để đánh giá khả năng kiểm soát chi phí sản xuất.

- Tỷ suất lợi nhuận hoạt động KD: Đánh giá hiệu quả hoạt động chính của doanh nghiệp bằng cách so sánh lợi nhuận hoạt động KD với doanh thu.

- Tỷ suất lợi nhuận ròng: Đo lường tỷ lệ lợi nhuận ròng trên doanh thu để đánh giá khả năng sinh lời tổng thể.

- Tỷ suất hoàn vốn (ROI): Đánh giá lợi nhuận so với vốn đầu tư để xem xét hiệu quả đầu tư.

Phân Tích So Sánh (Comparative Analysis)

- So sánh theo thời gian: Đánh giá sự thay đổi của các chỉ tiêu tài chính qua các kỳ kế toán để nhận diện xu hướng và biến động.

- So sánh với ngành: So sánh các chỉ tiêu tài chính của doanh nghiệp với các doanh nghiệp khác trong cùng ngành để hiểu vị thế cạnh tranh.

Phân Tích Chi Phí và Doanh Thu (Cost and Revenue Analysis)

- Phân tích chi phí: Xác định và phân tích các chi phí biến đổi và cố định để nhận biết ảnh hưởng đến lợi nhuận. Sử dụng phân tích điểm hòa vốn để xác định mức doanh thu cần đạt để bù đắp chi phí.

- Phân tích doanh thu: Xem xét sự đóng góp của từng loại doanh thu vào tổng doanh thu và phân tích sự biến động.

Phân Tích Các Yếu Tố Ảnh Hưởng đến Lợi Nhuận (Contribution Margin Analysis)

- Phân tích đóng góp biên: Đánh giá mức độ đóng góp của từng sản phẩm hoặc dịch vụ vào lợi nhuận.

- Phân tích hệ số hoạt động: Đánh giá hiệu quả sử dụng tài sản và nguồn lực, chẳng hạn như vòng quay hàng tồn kho và số ngày thu hồi công nợ.

Liên hệ tư vấn

Phân Tích Đánh Giá Hiệu Quả (Performance Evaluation)

- Lợi nhuận trước và sau thuế: Phân tích lợi nhuận trước và sau thuế để đánh giá ảnh hưởng của thuế đến lợi nhuận.

- Tăng trưởng lợi nhuận: Đánh giá mức độ tăng trưởng lợi nhuận qua các kỳ kế toán để hiểu sự phát triển của doanh nghiệp.

Đánh Giá Tổng Quan và Đưa Ra Nhận Xét

- Tổng hợp Kết quả Phân Tích: Kết hợp các phân tích tỷ suất, so sánh và chi phí để có góc nhìn toàn diện về hiệu quả tài chính.

- Xác Định Vấn Đề và Cơ Hội: Nhận diện các vấn đề tài chính cần giải quyết và cơ hội cải thiện hiệu suất.

- Đưa Ra Khuyến Nghị: Đưa ra các khuyến nghị và chiến lược để cải thiện hiệu quả tài chính dựa trên các phát hiện từ phân tích.

4. Ví dụ và phân tích báo cáo KQKD

Ví dụ về Báo cáo kết quả kinh doanh Công ty năm 20X2 của công ty HSS Việt Nam. Trong đó doanh thu năm 20X1 là 90.000 triệu đồng và lợi nhuận sau thuế là 10.800 triệu đồng.

STT | Chỉ tiêu | Giá trị (triệu đồng) | %Tỷ lệ/Doanh thu |

|---|---|---|---|

1 | Doanh thu thuần | 100.000 | 100% |

2 | Giá vốn hàng bán | 60.000 | 60% |

3 | Lợi nhuận gộp | 40.000 | 40% |

4 | Chi phí bán hàng | 12.000 | 12% |

5 | Chi phí Quản lý doanh nghiệp | 8.000 | 8% |

6 | Lợi nhuận từ Hoạt động kinh doanh | 20.000 | 20% |

7 | Chi phí tài chính | 5.000 | 5% |

8 | Thu nhập khác | 2.000 | 2% |

9 | Lợi nhuận trước thuế | 17.000 | 17% |

10 | Thuế thu nhập doanh nghiệp | 3.400 | |

11 | Lợi nhuận sau thuế | 13.600 | 13.6% |

Phân tích tỷ lệ:

- Tỷ lệ lợi nhuận gộp 40% cho thấy Doanh nghiệp tạo ra 40% lợi nhuận từ Doanh thu trừ cho Giá vốn hàng bán.

- Tỷ lệ lợi nhuận từ hoạt động kinh doanh 20% cho thấy hiệu quả trong việc kiểm soát chi phí. Tuy nhiên cần xem chi tiết các hạng mục chi phí để tìm ra các cơ hội tối ưu hóa lợi nhuận.

- Tỷ lệ lợi nhuận trước thuế 17% cho thấy Doanh nghiệp có lợi nhuận trên doanh thu là 17%.

- Phân tích xu hướng: So sánh với các năm trước. Doanh thu năm 20X1 là 100.000 triệu đồng. Doanh thu 20X2 là 90.000 triệu đồng thì tỷ lệ tăng trưởng Doanh thu = (100.000 – 90.000)/90.000 = 11.1%. Tỷ lệ này cho thấy tăng trưởng doanh thu năm 20X2 so với năm trước là 11.1%. Sự tăng trưởng doanh thu 11.1% có thể xuất phát từ việc mở rộng thị trường, tăng giá bán, hoặc tăng sản lượng bán ra.

- Phân tích xu hướng: Lợi nhuận năm 20X1 là 10.800 triệu đồng, Lợi nhuận năm 20X2 là 13.600 triệu đồng thì tỷ lệ tăng trưởng lợi nhuận = (13.600 – 10.800)/10.800 = 25.9%. Tỷ lệ này cho thấy năm 20X2 tăng trưởng lợi nhuận so với năm trước là 25.9%. Vượt trội hơn so với tăng trưởng doanh thu, cho thấy hiệu quả hoạt động và quản lý chi phí tốt.

- Chi Phí Hoạt Động (bao gồm CP bán hàng và CP Quản lý DN): Chi phí hoạt động chiếm 20% doanh thu, cho thấy hiệu quả trong việc kiểm soát chi phí. Tuy nhiên, cần xem xét chi tiết từng khoản mục chi phí để tìm ra các cơ hội tối ưu hóa.

Bài viết mới nhất

Khóa học

Dịch vụ cốt lõi

Dịch vụ tiêu biểu

Khóa học

Chi tiết Dịch vụ Kế toán

Chi tiết Thành lập Công ty

Chi tiết giải thể

- Giải thể Công ty, Doanh nghiệp

- Giải thể chi nhánh

- Giải thể văn phòng

Chi tiết dịch vụ Kinh doanh

Chi tiết thay đổi giấy phép kinh doanh

Bài viết Kiến thức

Chi phí hàng hóa hư hỏng, hết hạn có được đưa vào chi phí

Ghi nhận chi phí thuế và Thuế GTGT đối với hàng hóa hư hỏng trong trường hợp dược bồi thường và không bồi thường.

12 lý do nên cải thiện dòng tiền cho doanh nghiệp

Dòng tiền ảnh hưởng như thế nào đến doanh nghiệp?

EBITDA và FCF chỉ số cho tài chính kế toán

Làm sao để biết được Doanh nghiệp có hoạt động tài chính tốt?