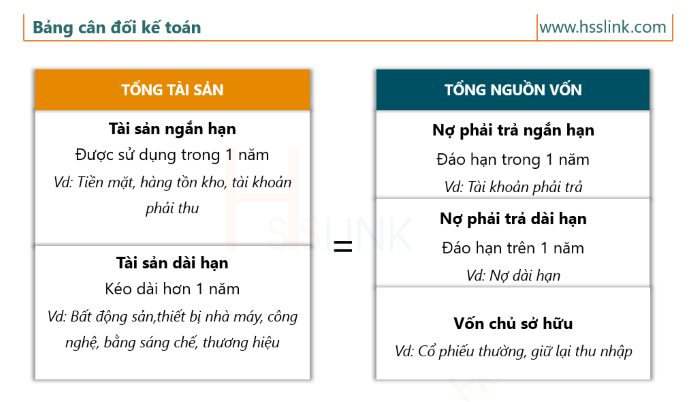

Phân tích điểm hòa vốn – Sản lượng hòa vốn

Phân tích điểm hòa vốn là phương pháp phân tích để xác định sản lượng hòa vốn, tức là sản lượng đem lại tổng doanh thu vừa đủ để bù đắp tổng chi phí. Chi phí sản xuất của một hàng hóa, thành phẩm có thể tách ra thành những bộ phận cấu thành như chi phí cố định, chi phí biến đổi. Theo quan điểm kế toán, sản lượng hòa vốn là mức sản lượng bán ra đảm bảo bù đắp cả chi phí cố định và biến đổi tại một mức giá nào đó.

CHI PHÍ CỐ ĐỊNH

Chi phí cố định là chi phí không đổi bất kể cấp hoạt động, ít nhất là trong phạm vi hoạt động nhất định chi phí không đổi dù thay đổi về sản lượng sản xuất hoặc doanh số.

Ví dụ chi phí cố định như tiền thuê nhà, chi phí khấu hao thiết bị chi phí lương quản lý và bảo hiểm …

Đây là chi phí cố định vì cho dù có sản xuất và bán bao nhiêu sản phẩm trong tháng tiền thuê nhà hàng tháng vẫn bằng nhau, chi phí khấu hao dựa trên phương pháp khấu hao nên giá trị khấu hao không thay đổi.

CHI PHÍ BIẾN ĐỔI ( Biến phí )

Chi phí biến đổi thay đổi tỷ lệ thuận với thay đổi ở một số cấp độ hoạt động cụ thể, chẳng hạn như khối lượng sản xuất hoặc doanh số.

Một ví dụ về chi phí biến đổi là chi phí nguyên liệu, chẳng hạn nguyên vật liệu gỗ sản xuất 1 bàn làm việc, thay đổi tỷ lệ thuận với số lượng đơn vị sản xuất. hay chi phí nhân công trực tiếp làm ra sản phẩm sẽ thay đổi dựa vào số lượng sản phẩm hoàn thành.

Hoa hồng bán hàng, thay đổi tỷ lệ thuận với khối lượng bán hàng, cũng là một ví dụ về chi phí biến đổi.

Một cách khác để hiểu về Biến phí đó là chi phí cho mỗi sản phẩm. biến phí của 1 đơn vị sản phẩm, càng nhiều sản phẩm được bán ra thì tổng chi phí biến đổi càng cao

CÔNG THỨC PHÂN TÍCH ĐIỂM HÒA VỐN

Để tính toán được điểm hòa vốn trong phân tích này, bạn cần một số dữ liệu nhất định, cụ thể là tổng chi phí cố định, giá bán sản phẩm và chi phí biến đổi cho mỗi sản phẩm. Điểm hòa vốn được xác định là thời điểm khi chi phí cố định được thu hồi. Nó chỉ xảy ra khi ta có cái gọi là lãi trên Số dư đảm phí , đó là phần chênh lệch giữa doanh thu và chi phí biến đổi. Khi lấy chi phí cố định chia cho lãi trên số dư đảm phí bạn sẽ có điểm hòa vốn

Công thức điểm hòa vốn – sản lượng hòa vốn

Điểm hòa vốn = chi phí cố định / (giá bán – chi phí biến đổi)

VÍ DỤ PHÂN TÍCH ĐIỂM HÒA VỐN

Ví dụ sản xuất quần Jean cần 1.3 mét vải Jean và các nguyên phụ liệu khác như chỉ, vải lót, nhãn, … và các chi phí và giá bán như sau:

Giá bán dự kiến: 250.000 VND

Chi phí biến đổi : 130.000 VND

Tổng chi phí cố định theo kỳ sản xuất là: 1.020.000.000 VND

Trong đó chi phí biến đổi bao gồm chi phí nguyên vật liệu, nhân công trực tiếp và một số lại chi phí khác ảnh hưởng.

| STT | Khoản mục | Số liệu |

| 1 | Biến phí đơn vị ( chi phí biến đổi ) | 130.000 |

| 2 | Giá bán đơn vị | 250.000 |

| 3=2-1 | Lãi trên biến phí đơn vị | 120.000 |

| 4 | Định phí ( Tổng chi phí cố định ) | 1.020.000.000 |

| 5=4/3 | Sản lượng hòa vốn | 8.500 |

Có nghĩa là nếu như Doanh nghiệp bán với sản lượng là 8.500 sản phẩm thì sẽ hòa vốn hay lợi nhuận bằng 0. Để có lợi nhuận doanh nghiệp sẽ bán sản lượng từ 8.501 sản phẩm trở lên.

Đây là dữ liệu để Công ty quyết định các chi phí ảnh hưởng và đưa ra quyết định để doanh nghiệp được tối ưu hóa lợi nhuận.

ƯU ĐIỂM CỦA PHƯƠNG PHÁP TÍNH ĐIỂM HÒA VỐN

Ưu điểm chính của Điểm hòa vốn là nó giải thích mối quan hệ giữa chi phí, sản lượng và doanh thu.

Phân tích này có thể được mở rộng để cho thấy việc thay đổi mối quan hệ giữa chi phí cố định và chi phí biến đổi, ví dụ như thay đổi giá sản phẩm hay doanh thu sẽ có tác động như thế nào đến mức lợi nhuận và điểm hòa vốn

Phân tích điểm hòa vốn đặc biệt hữu dụng khi nó được kết hợp với các kỹ thuật lập ngân sách từng phần

Lợi thế quan trọng nhất khi sử dụng phương pháp này là nó cho biết số vốn tối thiểu cần thiết cho mỗi hoạt động kinh tế để ngăn ngừa những tổn thất xảy ra .

Hơn nữa, dựa trên công thức điểm hòa vốn, bạn có thể dễ dàng tính toán thêm để có được cái nhìn sâu sắc hơn về khả năng sinh lợi của việc đầu tư .

Để hiểu nhiều hơn về các yếu tố tác động đến phân tích Điểm hòa vốn vui lòng tìm hiểu thêm nội dung khóa học: Khóa học thực hành kế toán quản trị từ A-Z online